İstanbul,

22°C

açık

YÖNETİCİ ÖZETİ

Türkiye tren mi alıyor, gelecek mi? Önümüzdeki 10 yılda 12 milyar Euro, 2053’e kadar onlarca milyar Euro kamu parası harcanacak. Bu tabloda doğru politika memleketimizi teknoloji ihracatçısına dönüştürür; yanlış politika 30 yıllık bağımlılık yaratabilir.

Türkiye’nin demiryolu yatırım planları artık kâğıt üzerinde değil; önümüzde somut ihale tabloları ve milyar Euroluk bütçeler var. 2035’e kadar 643 araç için yaklaşık 12 milyar Euro düzeyinde alım öngörülüyor; 2053 hedefi ise 28.590 km hat ile küresel ulaştırma liderliği hedefiniiçeriyor.

Yapımı devam eden hatların açılışında araçların da hazır olması gerekir. Hat açılış takvimi ile araç devreye alma takvimi eş zamanlı yürütülmediğinde yatırımın toplumsal faydası gecikir, işletme planları ve kamu beklentisi aksar. Bazı projelerde ‘zaman kısıtı’ olan ihtiyaçlar nedeniyle hızlı tedarik fiilen bir zorunluluk hâline gelebilir. Bu zorunluluk, ekosistemin açılış takvimine cevap verecek üretim, test-kabul, eğitim ve devreye alma altyapısını önceden oluşturmasını daha da kritik kılar.

Hızlı tren alımı salt araç satın alımı değildir. 20–30 yıllık teknoloji, bakım ve bağımsızlık mimarisinin kararıdır. Etiket fiyatı (~Capex) yalnızca ilk kalemdir; asıl “risk”yıllar içinde gelen yazılım güncellemeleri, yedek parçası ve bakım bağımlılığıyla kesilir.

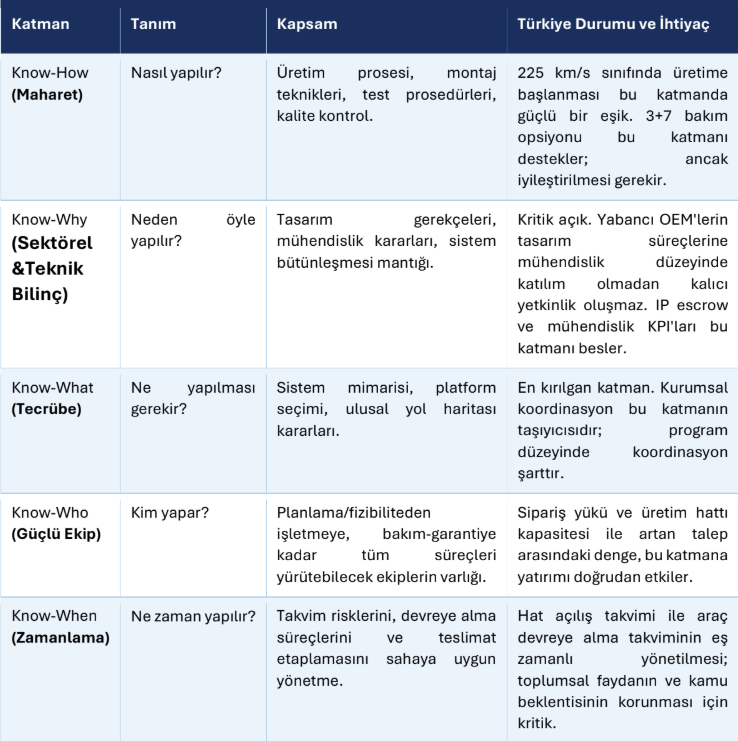

Teknolojik egemenliği belirleyen bilgi katmanları birlikte ele alınmalıdır. ‘Üretebilmek’ ile ‘teknolojiyi kavramış olmak’ farklı şeylerdir. Türkiye’nin hangi katmanda güçlü, hangisinde açık olduğunu net görmek, ihale ve şartname kararlarının doğru kurgulanması için önkoşuldur.

TÜRASAŞ Değerlendirmesi: 225 km/s sınıfında üretime başlanması somut ve umut verici bir sinyal. Know-how katmanında güçlü bir eşiğe ulaşıldı. Ancak know-why (tasarım kararlarına mühendislik katılımı) ve know-what (kurumsal koordinasyon ve ulusal yol haritası) katmanları için planlı yatırım gerektmektedir. Sipariş yükü ile üretim hattı kapasitesi arasındaki denge, bu katmanlara yatırım yapabilme kapasitesini doğrudan etkileyen yapısal bir kısıttır.

Fırsat Senaryosu: Teknolojiyi Edinmek

Güney Kore, 1991’de Fransız-Koreli konsorsiyum üzerinden yüksek hızlı tren üretimine adım attı. İlk setler yurt dışında üretildi; sonraki setler Kore’de, Fransız teknolojisiyle. Birkaç yıl sonra kendi platformunu geliştirdi — 2004’te HSR-350X prototipi 352 km/s’ye ulaştı. Bugün Kore küresel ihracatçılar arasında. Çin de benzer yolu izledi: Alman teknoloji transferi ile başlayan süreç Çin’i dünya liderliğine taşıdı. Bask-İspanyol modelinde ise iç talep karşılanırken ihracat kabiliyeti eş zamanlı gelişti. Türkiye bu yolu seçebilir.

22 Ayda 1. Setin Teslimi Fırsat Meleği mi yoksa Riskmi?

22 Ayda hızlı tren seti teslim almak hem bir fırsat hem de riski hassas dengelerde barındırır. Bunun için hali hazırda üretim bandı devam ediyor olmalı yahut araçlar hali hazırda üretilmiş olmalı. Şimdi fırsat açılacak hatlar için araç zorunluluğu vardır. Planlama başka bir incelememizin konusu olabilir ama 22. Ayda teslimat, rekabet için olmasa da projelerin devamı için gerçekten bir fırsat meleğidir.

Bununla beraber bu araçların başka müşteri ve coğrafya için ve başka özelliklerde üretilmiş olması, teslim edilmemiş ve/veya edilememiş olması hatta bu araçların performanslarından dolayı 100 Milyonlarca ceza kesilmiş olma olasılığı da bir risktir.

Risk Senaryosu: Pasif Müşteri Olmak

YHT platformları; çekiş sistemi, kontrol yazılımları, teşhis altyapısı ve güvenlik kritik alt sistemleri nedeniyle yüksek üretici bağımlılığı oluşturabilir. Bakım maliyetleri öngörülemez hâle gelebilir, arıza teşhis verisine erişim kısıtlanabilir, yerli sanayi montaj seviyesinin ötesine geçemeyebilir. Güncel yaklaşımda yer alan 3+7 yıllık bakım opsiyonu değerli bir başlangıçtır; ancak 30 yıllık varlık ömrü göz önünde bulundurulduğunda iyileştirilmesi ve mevzuat altyapısıyla güçlendirilmesi gerekmektedir.

NESİL MESELESİ — MİLENYUM SINIRI

Yüksek hızlı tren cazip bir teknoloji imgesi taşısa da platform yaşı kritik bir değerlendirme kriteridir.

1990’larda geliştirilen platformlara dikkat: O dönemin şartlarına göre tasarlanan ve sertifikalandırılan araçlar bugün bazı pazarlarda hâlâ satılmaktadır. Teknik olarak “YHT” sayılsalar da enerji verimliliği, dijital entegrasyon, bakım maliyetleri ve yolcu konforu açısından milenyum sonrası nesil platformların çok gerisinde kalırlar.

Türkiye’nin talebi nettir: teknolojisi eskimemiş olan, tercihen son 10 yılda sertifikalandırılmış, olumlu referanslarla desteklenen platformlar. Bu bir tercih değil, 30 yıllık kullanım ömrü hesaplandığında mali bir zorunluluktur.

YEDEK PARÇA VE UZUN VADELİ BAĞIMLILIK RİSKİ

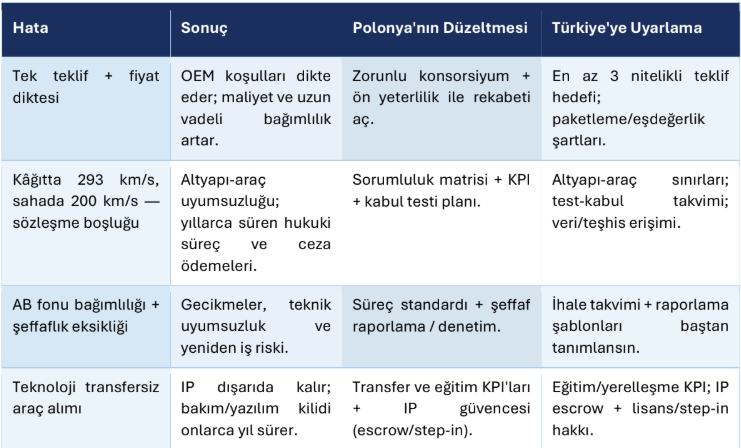

Memleketimizin geçmişinden en somut ders şudur: Araç alındıktan sonra yedek parça fiyatları tedarikçinin inisiyatifine bırakılırsa yıllara sari fiyat katlanabilir. Bir camın 15 katı fiyata ödenmesi gibi vakalar teorik değil, yaşanan gerçeklerdir.

Sözleşmede zorunlu olması gereken iki madde:

Bu isterler yüksek önceliklidir.

Bankability Risk Göstergesi: Mevcut ihale yaklaşımı 48/100 düzeyinde değerlendiriliyor. Şartnameye iki madde eklenmesiyle bu gösterge 92/100 düzeyine çıkabilir:

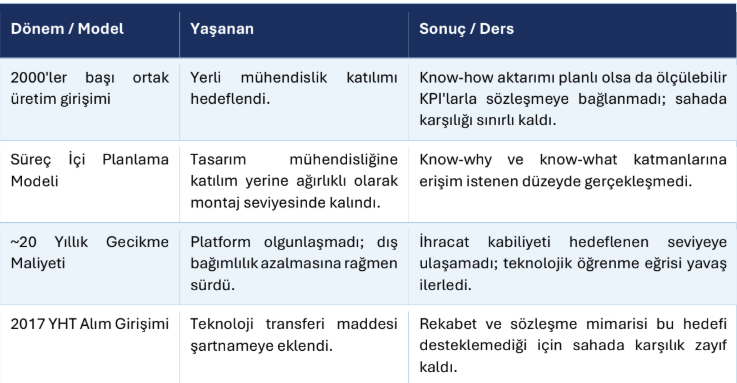

Teknoloji transferinin kâğıtta kalması Türkiye için yeni bir sorun değil. 2000’lerde yürütülen ortak üretim girişimi iyi niyetle başlatılmış ama yapısal güvencelerden yoksun kalmış girişimlerin tipik örneğidir. Know-how aktarımı planlandı; ancak ölçülebilir KPI’larla sözleşmeye bağlanmadığı için know-why ve know what katmanlarına kalıcı erişim sağlanamadı. Yaklaşık 20 yıllık bu süreç, ihracat kabiliyetinin istenen hıza ulaşamamasıyla sonuçlandı.

Aynı tablo 2017’de yeniden sahneye çıktı: Teknoloji transferi maddesi şartnameye girdi, ama rekabet mimarisi ve sözleşme bağlayıcılığı bu hedefi desteklemediği için karşılığı sahada sınırlı kaldı. Tarihsel örüntü nettir: Niyet beyanı, sözleşme güvencesi ve kurumsal denetim olmadan sonuç üretmiyor.

Kritik ders: ‘Teknoloji transferi olsun’ söylemi doğru — ancak yeterli değil. Rekabet mimarisi, sözleşme bağlayıcılığı ve kurumsal denetim oluşmadan bu hedef kâğıtta kalır. Bu gerçeği 20 yıl önce de gördük, 2017’de de. Şimdi yapısal güvencelerle donatılmış yeni bir model kurma şansımız var.

Polonya’nın 1998-2014 arasındaki demiryolu modernizasyonu, ihale yönetimindeki kronik hataların ve ardından yapılan model değişikliğinin mükemmel bir ders kitabıdır.

Polonya Nasıl Düzeltti? (2014 Sonrası)

İkinci nesil ihale modelinde yerli üreticilere net mesaj verildi: ‘Küresel bir OEM ile konsorsiyum kurun, öyle gelin.’ Pesa, yabancı ortaklarla birleşince hem rekabet açıldı hem de teknoloji transferi şartnemenin bağlayıcı bir parçası hâline geldi. Polonya Devlet Yatırım Fonu (PFR), CPK projesi için stratejik pozisyon aldı; Talgo’ya yaklaşımı da treni satın almak değil, teknolojiyi ülkeye taşımak perspektifiyle şekillendi.

Bugün Polonya’nın güçlü yanları: CPK Avrupa ölçeğinde planlanmış; Pesa-Talgo MoU teknoloji edinimi bilincini yansıtıyor; zorunlu konsorsiyum modeli rekabeti fiilen açtı. Devam eden zayıf yanları: Hâlâ büyük ölçüde yabancı OEM’lere bağımlı; kendi hızlı tren platformu yok. CPK’nın kapsamı ve takvimi siyasi değişimlerden etkilenebilir.

Kritik fark: Polonya 14 yılın kaybını görüp modeli değiştirdi. Türkiye bu geçişi daha erken yapma şansına sahip — ve birikmiş 20+ yıllık deneyim bu dönüşümü mümkün kılacak zemini sunuyor.

Raylı sistemlerde stratejik karar anları yalnızca ihalelerden ibaret değil. Küresel piyasalarda zaman zaman — çeyrek asırda bir — geçici finansal baskı altındaki stratejik varlıklar değerinin altında fiyatlanır. Bu pencereler kısa sürer.

Bombardier, Fransızlar tarafından satın alındığında olgun ve sertifikalı geniş bir ürün portföyü el değiştirdi. Leipzig merkezli tramvay üreticisi Heiterblick sahne değiştirdiğinde Avrupa süratle harekete geçti. Talgo’da da aynı süreç yaşandı. Her üç vakada ortak payda: dolu sipariş defterleri, olgun teknoloji, geçici finansal baskıyla oluşan değer altı fiyatlama.

Talgo Paradoksu

‘Talgo Satın Alımı: Türkiye Kendi Hızlı Trenini 2028’e kadar Üretecek’ (RedApple/yigitbelin.com, 2025) başlıklı çalışmam bu soruyu çarpıcı biçimde ortaya koyuyor: 2024 başında Talgo’nun piyasa değeri yaklaşık 619 milyon Euro bandındaydı. Türkiye’nin sınırlı sayıda YHT seti için ayıracağı tahmini bedel de aynı bantta. Bu, bir ‘büyüklük kıyası’dır — piyasa değeri ile satın alma bedeli aynı şey değildir; satın alma primi, borçlar ve entegrasyon maliyetleri gerçek bedeli şekillendirir. Buna rağmen soruyu geçerli kılıyor: Benzer ölçekli kaynak tahsisi, IP ve bakım bağımsızlığını da içerecek şekilde kurgulanabilir miydi?

Talgo Özelinde Büyüklük Kıyası

Bu süreçte Macar Ganz-Mavag Europe teklif sundu, Polonya Devlet Yatırım Fonu aracılığıyla yerli üretici üzerinden hisse senaryoları değerlendirildi, Hintli bir yatırımcı da hisse hedefiyle gündeme geldi. Lakin şunu da birlikte düşünmeliyiz: Bir sonraki stratejik pencerede hazır olmak için kurumsal kapasite, hızlı değerlendirme mekanizması ve finansman altyapısı önceden kurulmuş olmalı.

Push-pull özelliğinin de isterlere eklenmesiyle Yüksek Hızlı Tren alım rekabeti artırdı. Ancak push-pull kriterinin — tıpkı Dağıtılmış Çekiş-(CER) sistemleri gibi kritik teknik gereklilikleri — şartnamenin tek bir paragrafında değil, teknik şartname, değerlendirme kriterleri, kabul testleri ve garanti hükümlerinin tamamına yayılmış biçimde yer alması bu adımın gerçek gücünü ortaya çıkaracak. Bunun ötesinde dört blokta sekiz somut kaldıraça daha ihtiyaç var.

Fazlı Geçiş Önerisi

Raylı sistemler ekosisteminde tedarik, altyapı, standardizasyon, test/sertifikasyon, Ar Ge ve sanayileşme farklı kurumların sorumluluk alanına girmektedir. Kurumlar arası görev çakışması ve parçalı karar alma yapısı şu riskleri artırır:

Program ve sektör düzeyinde koordinasyon, hedef birliği ve hesap verebilirlik ihtiyacı. Otomotiv ekosisteminde kurulan ‘konsorsiyum + program ofisi + periyodik raporlama’ modeli raylı sistemler için ilham verici bir prototip sunuyor. Türkiye Varlık Fonu bünyesinde — ya da benzeri bir çatı altında — tedarik, yerlileştirme ve Ar-Ge hedeflerini tek çatıda bağlayan, kamuya açık periyodik raporlama yapan bir program ofisi raylı sistemler için de kurulabilir.

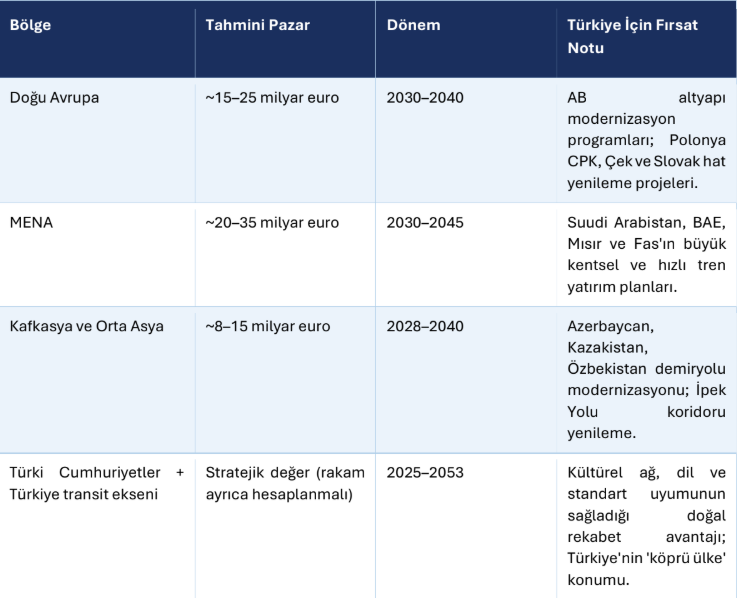

Türkiye’nin coğrafi konumu, kültürel ağı, Doğu-Batı ve Kuzey-Güney ekseninde taşıdığı transit rolü ve büyüyen üretim kapasitesi, raylı sistemlerde ‘köprü ülke’den ‘bölgesel ihracatçı’ya geçiş için eşsiz bir zemin sunuyor. Bozankaya’nın Bangkok’a 141 metro aracı ihracatı ve TÜRASAŞ’ın Tayland işbirliği bu potansiyelin somut habercileri. Küresel raylı sistemler pazarının 2030’da 180 milyar Euro bandını aşacağı öngörülüyor; bu pastanın içinde yer almak için know-why ve know-what katmanlarını edinmek şart.

Vizyonun kritik koşulu: Montaj kapasitesinin ötesine geçip know-why ve know-what katmanlarını edinmek. Bunu sağlayacak yapısal güvenceler — IP escrow, TCO kriteri, zorunlu konsorsiyum, program koordinasyonu — bölgesel ihracatçı olmakla pasif müşteri olmak arasındaki farkı belirleyecek.

Umut Veren Tablo

Dikkat Gerektiren Tablo

‘Milli Metro Tasarımı’ ihalesi TSI sertifikası ve 120 km/s şartı nedeniyle yalnızca tek yabancı menşeli teklif oluşmasına yol açtı. GOA4 metro üretip yurt dışına ihraç etmiş ve Bursa hafif metrosunu üretmiş yerli firmalar bu ihaleye katılamadı. Bu, teknik eşiklerin rekabeti fiilen kapattığı bir durumdur (Polonya’nın 2010’daki tablosunun yerel versiyonu), yanlıştan dönüldü ve Çin Menşeli firmanın tek teklif sunduğu ihale iptal edildi.

İhracat başarılarını yaratan ekiplerin aynı zamanda kritik ihalelerde tek teklif senaryosu riskiyle karşılaşması, şartname tasarımının ne kadar belirleyici olduğunu bir kez daha gösteriyor.

Kritik Soru: Türkiye tren mi alıyor, gelecek mi?

Akıllı stratejilerle — teknoloji transferi, IP güvencesi, rekabete açık şartname, savunma sanayii ömür döngüsü mantığı ve program düzeyinde koordinasyon — Türkiye hem araçlarını alır hem de hızlı tren teknolojisini üretenler klubüne katılabilir.

Bombardier için, Heiterblick ve en son Talgo için “keşke” dedik. Tarihten ders aldığımız zaman, tarihi yüzyıllarca ve 1920’lerde yazdığımız gibi yazıp “Türkiye’nin Yüzyılını” oluşturabiliriz.

Harekette bereket vardır ve “AKİL HAREKET” gideceğin menzili kendin seçmendir.